Přejít na COOKIE blok

Přejít na obsah webu

Přejít na hlavní menu

Přejít na záhlaví

Přejít na vyhledávání

Aktuality

Dokumenty

Formuláře ke stažení

Školní řád, vnitřní řády a pravidla školy

Výroční zprávy

Informace dle zákona č. 106/1999 Sb.

GDPR (General Data Protection Regulation)

Whistleblowing

Prohlášení o přístupnosti

Ostatní

Projekty

Fotogalerie

Kalendář akcí

Bakaláři

Moodle

Stravování

Kontakt

Stisknutím tlačítka Enter potvrdíte vyhledávání

Úvod

O Škole

Charakteristika školy

Pracoviště školy

Zaměstnanci

Školská rada

Úřední deska

Napsali o nás

Provoz podatelny a podmínky přijímání dokumentů

Historie školy

Uchazeči

Obory dle úrovně vzdělání

Maturitní a učební obory (2v1)

23-44-L/01 Mechanik strojů a zařízení, 23-51-H/01 Strojní mechanik

23-45-L/01 Mechanik seřizovač, 23-56-H/01 Obráběč kovů

26-41-L/01 Mechanik elektrotechnik, 26-51-H/01 Elektrikář

33-41-L/01 Operátor dřevařské a nábytkářské výroby, 33-56-H/01 Truhlář

Maturitní obory

63-41-M/02 Obchodní akademie (zaměření: Firemní managment)

26-41-M/01 Elektrotechnika

63-41-M/02 Obchodní akademie

Učební obory

23-51-H/01 Strojní mechanik

23-56-H/01 Obráběč kovů

26-51-H/01 Elektrikář

33-56-H/01 Truhlář

66-53-H/01 Firemní logistika

33-56-E/01 Truhlářská a čalounická výroba

Obory dle zaměření

Strojírenské obory

Elektrotechnické obory

Dřevozpracující obory

Ekonomické obory

Přehlídky středních škol

Dny otevřených dveří

Přijímací zkoušky NANEČISTO

Přijímací řízení

Přijímací řízení

Přijímací zkoušky

Dokumenty ke stažení

Ostatní

Stravování

Ubytování - domov mládeže

Napsali o nás

Žáci a rodiče

Organizace školního roku

Rozvrh hodin, suplování

Trvalý rozvrh hodin

Denní změny v rozvrhu - suplování

Zvonění

Třídní schůzky

Maturitní zkoušky

Závěrečné zkoušky

Školní poradenské pracoviště

Výchovný poradce

Školní metodik prevence

Sociální pedagog

Podpora výuky

Elektronická žákovská knížka

Návody k žákovské knížce

Moodle (e-learning)

Ostatní

Školní úrazy

Formuláře ke stažení

Europass

Nabídka brigády pro žáky

Nabídka práce pro absolventy

Napsali o nás

Soutěže

Projekty

Veřejnost

Stravování

Ubytování

Skupinové a sportovní pobyty

Truhlářská výroba

Zámečnické práce, strojní obrábění

Volná pracovní místa

Aktuality

Dokumenty

Formuláře ke stažení

Školní řád, vnitřní řády a pravidla školy

Výroční zprávy

Informace dle zákona č. 106/1999 Sb.

GDPR (General Data Protection Regulation)

Whistleblowing

Prohlášení o přístupnosti

Ostatní

Projekty

Fotogalerie

Kalendář akcí

Bakaláři

Moodle

Stravování

Kontakt

Stisknutím tlačítka Enter potvrdíte vyhledávání

Zobrazit klasickou verzi

Zobrazit mobilní verzi

Drobečková navigace

Úvod

Fotogalerie

Učíme se ze života pro život 2 (2021 - 2023)

UČÍME SE AKTIVNĚ - UČÍME SE ZE ŽIVOTA PRO ŽIVOT

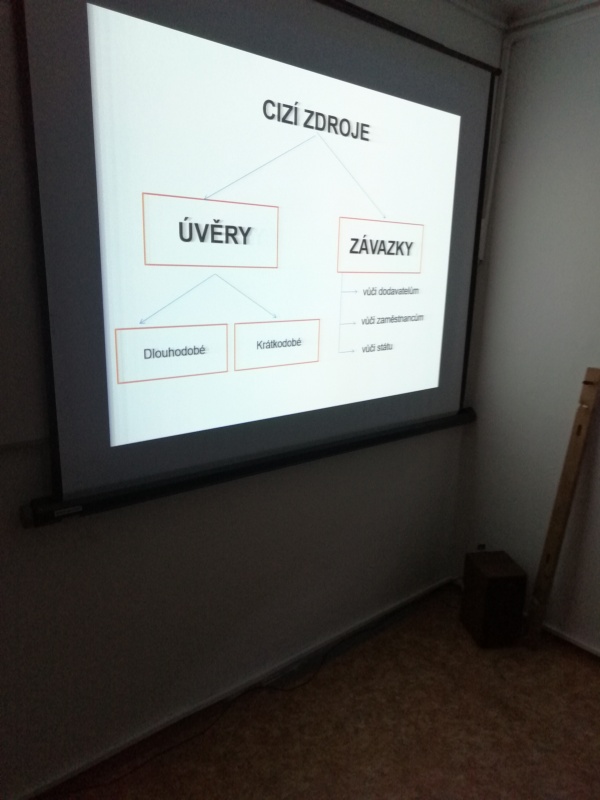

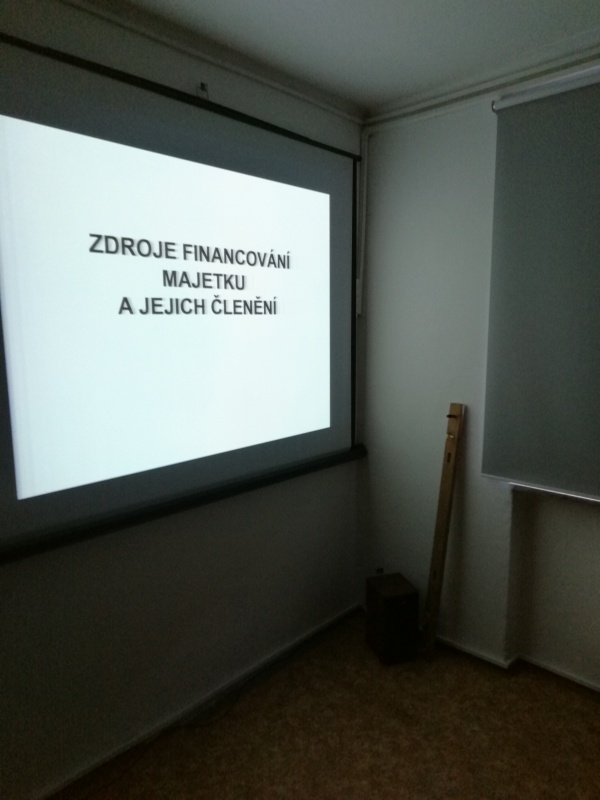

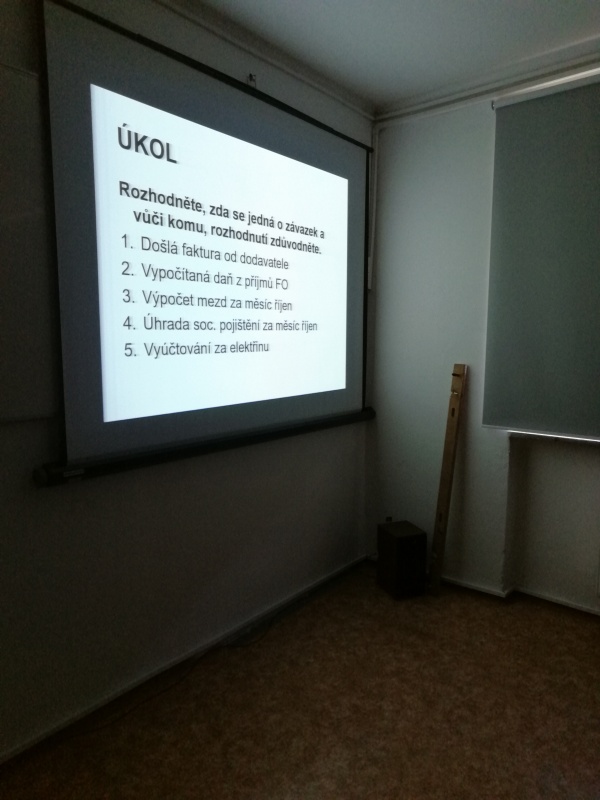

CHRB-3-11-2021-2M-Účetnictví-2096

CHRB-3-11-2021-2M-Účetnictví-2096

Zpět na výpis

Fotogalerie (5)

Výpis článků

Zobrazit další